Le cannabis médical à deux vitesses en Europe : France et Espagne face à leurs modèles restrictifs

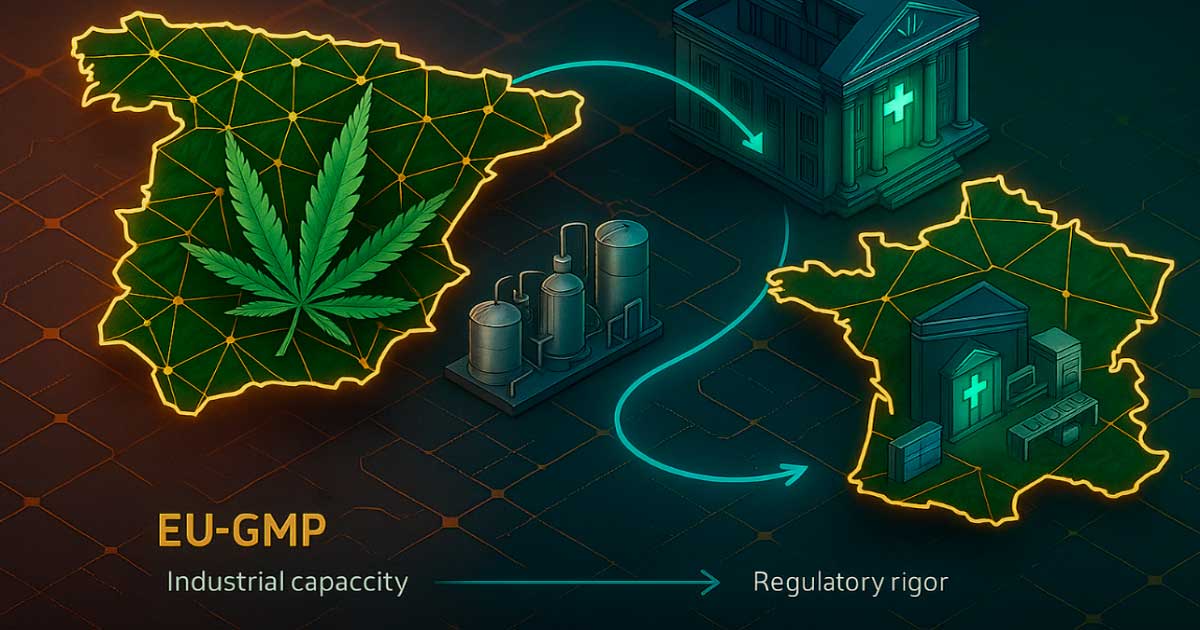

Alors que l’Allemagne ou le Royaume-Uni redéfinissent les standards européens du cannabis médical, la France et l’Espagne restent enfermées dans des cadres réglementaires lourds et fragmentés. Le contraste est d’autant plus frappant que ces deux pays figurent parmi les plus grands marchés potentiels – près de 5 millions d’usagers annuels en Espagne et plus de 5 millions en France – et disposent d’atouts majeurs en recherche clinique et capacités pharmaceutiques.

En France, cinq années d’expérimentation n’ont permis de traiter que moins de deux mille patients actifs ; en Espagne, malgré dix entreprises autorisées, aucun marché intérieur n’a émergé avant la réforme annoncée fin 2025.

Comme le souligne le Rapport du marché du cannabis en Espagne 2025, le pays a déjà exporté plus de 22 tonnes de fleur médicale en 2025 tout en restant incapable de servir ses propres patients. Ni la France ni l’Espagne ne manquent de compétences ni d’infrastructures; ce sont leurs modèles restrictifs qui empêchent de convertir leur capacité industrielle en un véritable marché à grande échelle.

La convergence restrictive des modèles français et espagnol face à une Europe qui s’ouvre

Alors que l’Allemagne et le Royaume-Uni ont construit des modèles d’accès fondés sur une large disponibilité en pharmacie, des formats variés incluant la fleur inhalable, et des services de télémédecine et télépharmacie qui fluidifient le parcours du patient, la France et l’Espagne ont délibérément opté pour des cadres de contrôle conçus d’abord pour sécuriser le processus réglementaire, et seulement ensuite pour permettre l’accès.

En Allemagne, cette architecture ouverte a provoqué une adoption massive du cannabis médical : plus de 160 tonnes importées en 2025, des milliers de patients suivis à distance, et un marché où l’inhalation – essentielle dans la prise en charge des douleurs aiguës – est encadrée.

Certes, le modèle allemand et britannique présente un risque : une trop forte concentration des prescriptions dans quelques plateformes privées, attirant des critiques sur des dérives potentielles. Mais ce modèle a permis une transition rapide pour les patients qui auparavant s’automédiquaient : ils accèdent désormais à un suivi clinique structuré.

À l’inverse, la France et l’Espagne ont construit des systèmes dont la priorité est la maîtrise institutionnelle, souvent influencés par les préoccupations des forces de sécurité – d’où l’exclusion stricte de la fleur, malgré son usage clinique documenté dans d’autres pays.

Ce choix contraste d’autant plus fortement avec les résultats observés dans les deux pays : les données de l’expérimentation française montrent un profil de sécurité remarquable, avec seulement 86 effets indésirables significatifs et moins de 20 hospitalisations – alors même que le programme traite des indications sévères : douleur neuropathique (60 % des patients actifs), sclérose en plaques, épilepsie, cancer ou soins palliatifs. L’Espagne adoptera des indications similaires, avec une définition élargie de la douleur chronique.

L’autre différence majeure tient à l’architecture des accès. En France, plus de 2 200 professionnels ont été formés, dont près de 1 000 pharmaciens d’officine, permettant une évolution progressive du modèle initialement centré sur les hôpitaux : en 2025, 53 % des délivrances se font déjà en pharmacie de ville, signe que l’écosystème cherche à s’élargir. L’Espagne, en revanche, demeure un modèle encore plus fermé : prescription exclusivement hospitalière, dispensation réservée aux 353 pharmacies hospitalières, et incapacité structurelle à mobiliser le réseau officinal – ce qui rend difficile une montée en charge rapide et pose un défi majeur pour des hôpitaux déjà saturés.

Enfin, les deux pays partagent une contrainte supplémentaire : une architecture d’accès dépendante de l’enregistrement des produits, même si les structures réglementaires sont très différentes : La France fonctionne avec des produits finis, fournis directement dans leur forme pharmaceutique; tandis que l’Espagne impose un modèle magistral, où le pharmacien prépare chaque produit au dosage déterminé pour un patient spécifique.

Dans les deux cas, l’obligation d’enregistrer chaque produit aligne ces systèmes sur les modèles les plus restrictifs d’Europe, comme ceux de la Pologne ou de l’Ukraine, à l’opposé des marchés ouverts comme l’Allemagne ou le Royaume-Uni, où la simple conformité aux standards pharmaceutiques suffit pour accéder au marché, sans dossier pharmaceutique complet pour l’enregistrement des produits – ce qui facilite l’entrée de nouveaux fournisseurs.

Ces cadres restrictifs ont certes des avantages : une forte légitimité clinique, un suivi pharmaceutique solide et la possibilité d’intégrer le remboursement public à moyen terme – une différence majeure avec les modèles allemand ou britannique, où la majorité des patients paient de leur poche. Mais les systèmes français et espagnols sont encore loin d’être en capacité de répondre aux besoins réels, estimés à plusieurs centaines de milliers de patients dans chaque pays. Les graphiques de l’expérimentation française montrent parfaitement cette asymétrie : après quatre ans d’efforts, seuls 1 683 patients restent actifs. En Espagne, le marché n’a toujours pas commencé : aucune prescription avant la deuxième moitié de 2026, alors même que le pays a exporté plus de 22 tonnes de cannabis médical jusqu’à septembre 2025.

En bref : là où l’Europe avance vers des modèles ouverts, multicanaux et centrés sur le patient, la France et l’Espagne restent structurées comme si le principal risque était l’accès lui-même – et non la maladie que ces traitements sont censés soulager.

Paradoxes d’un développement inachevé : relier industrie, patients et système de santé

Si la France et l’Espagne partagent un modèle d’accès restrictif, leurs trajectoires industrielles sont très différentes – mais convergent vers un même blocage : l’incapacité à relier une capacité productive réelle à un marché intérieur fonctionnel. Les deux pays disposent pourtant d’écosystèmes dynamiques : en Espagne, près de 70 entreprises actives dans le segment médical représentent 148 millions d’euros d’actifs, concentrés dans quelques projets à grande échelle – plusieurs hectares de culture sous serre, plateformes d’extraction, irradiation, transformation et infrastructures EU-GMP.

En France, malgré l’absence de production nationale dans l’expérimentation, une filière souveraine émerge : Overseed, qui a levé plus de 8 millions d’euros, Chenevia ou encore DelleD-La Fleur cherchent à structurer une chaîne de valeur nationale capable d’alimenter le marché intérieur et de viser l’export. Ce n’est donc pas l’ambition industrielle qui manque, mais le cadre pour la connecter à l’accès réel.

L’Espagne illustre ce paradoxe de manière particulièrement frappante. Le pays dispose d’une infrastructure pharmaceutique avancée, mais son industrie est tournée presque exclusivement vers l’exportation. Selon le Rapport du marché du cannabis en Espagne 2025, plus de 22 tonnes de fleurs médicales ont été exportées en 2025… alors que seules 8 tonnes proviennent de cultures nationales. Les 14 tonnes restantes correspondent à des opérations de reconditionnement, d’extraction de biomasse ou d’irradiation pour contrôle microbiologique, avant réexportation vers le Portugal, l’Allemagne, le Royaume-Uni ou la Suisse.

Deux produits sur trois exportés par l’Espagne n’ont donc jamais été cultivés sur son sol. Ce modèle, proche de celui d’un hub pharmaceutique intégré, offre un potentiel évident – formulation, développement de nouveaux formats, essais cliniques, analyse, services réglementaires – mais expose aussi à une dépendance extrême à des marchés extérieurs volatils, comme l’a démontré le récent blocage portugais lié au durcissement des normes de reporting et de licences, ou comme l’illustrent les tensions sur le quota d’importation allemande, ou la pénurie de dronabinol de 2023–2024 qui a entraîné une dégradation clinique pour 86 % des patients concernés.

La France, quant à elle, possède un tissu pharmaceutique dense, un réseau officinal puissant et un écosystème de start-up crédibles, mais ces atouts restent déconnectés du marché réel. Toute l’expérimentation repose sur des importations, soumises aux aléas géopolitiques et logistiques. À cette fragilité structurelle s’ajoute une instabilité politique persistante : dissolution parlementaire, chute du gouvernement, reports successifs, TRIS retardés, et absence de calendrier de généralisation.

Les patients restent dans un système transitoire, menaçant l’accès de près de 1 500 personnes si le cadre n’est pas adopté avant 2026. Malgré les investissements des industriels, l’incertitude étatique entrave la consolidation d’une filière souveraine.

Le CBD agit comme un révélateur supplémentaire de cette incapacité à réguler ce que l’on tolère. En France, la décision du Conseil d’État de 2021 avait stabilisé la filière, permis l’ouverture de centaines de boutiques et légitimé la vente en bureaux de tabac. Pourtant, le Projet de Loi de Finances 2026 cherche à recentrer le marché dans le monopole des buralistes et à appliquer une taxe de 26 %, menaçant la compétitivité de la filière, les emplois et l’accessibilité pour les consommateurs – un paradoxe pour un produit non stupéfiant largement utilisé pour le bien-être et qui va être inclus dans la PAC.

En Espagne, la situation est encore plus incohérente : absence totale de réglementation, jurisprudence restrictive depuis 2021 pour les producteurs, interdiction officieuse de vente dans les estancos, distribution au détail non encadrée. Une régulation similaire à celle du tabac (restriction aux mineurs, contrôle qualité) pourrait améliorer la situation. Cependant, il est essentiel de maintenir une taxation faible et d’autoriser la distribution par magasins indépendants et plateformes en ligne.

Au final, la France comme l’Espagne montrent la même limite : un secteur industriel qui avance, un usage social massif, mais un État incapable de construire un marché d’accès stable, lisible et cohérent. Tant que cette articulation entre industrie, prescripteurs et patients n’est pas construite, aucune des deux nations ne pourra prétendre jouer un rôle majeur dans l’architecture européenne du cannabis médical.

Le potentiel d’un rôle dirigeant en Europe exige des réformes structurelles

La France et l’Espagne disposent de nombreux éléments d’un leadership européen : expertise clinique, infrastructures pharmaceutiques, industrie exportatrice, écosystèmes innovants, et un marché potentiel dépassant les dix millions d’usagers entre les deux. Presque un Européen sur trois qui consomme du cannabis vit dans l’un de ces pays.

Pourtant, leurs modèles d’accès – conçus pour rassurer les régulateurs plutôt que pour servir les patients – produisent des systèmes tellement restrictifs qu’ils restent incapables d’absorber la demande réelle, déconnectés de la dynamique européenne d’élargissement de l’accès. Pour sortir de ce paradoxe, les deux pays doivent s’appuyer sur leurs atouts mais passer d’un modèle de limitation à un modèle d’intégration, où l’industrie, les prescripteurs et les patients forment enfin un système cohérent.

La première urgence est d’ouvrir l’accès au-delà des centres de référence et d’en normaliser la prescription. Cela implique d’intégrer pleinement les pharmacies de ville, de permettre la télémédecine dans un cadre sécurisé et d’adapter les procédures d’acquisition pour faire entrer des formats réellement utiles en clinique – y compris les formes inhalables aujourd’hui exclues, alors qu’elles sont cruciales pour certaines douleurs et symptômes aigus.

Il est tout aussi essentiel de sécuriser l’amont industriel. Les deux pays doivent maintenir un cadre stable pour la production nationale, soutenir l’enregistrement de nouveaux produits, viabiliser l’expérimentation et les études observationnelles à grande échelle, et harmoniser les exigences de qualité afin d’atténuer la volatilité des marchés internationaux. Un socle clair et prévisible pour les producteurs – qu’ils soient déjà exportateurs ou en phase de montée en puissance – est indispensable pour garantir l’approvisionnement des patients, plutôt que de continuer à exposer le système à des pénuries ou à des arbitrages politiques de court terme.

La marche à suivre est claire : construire un accès large, pharmaceutique, contrôlé, mais réellement fonctionnel. Sans cela, la France et l’Espagne continueront de produire un paradoxe stérile : une expertise abondante, une industrie performante, des millions d’usagers – mais pas de marché. Dans une Europe qui converge rapidement vers des modèles plus matures, elles n’ont désormais que deux options : réformer en profondeur ou laisser d’autres définir les standards du cannabis médical pour la décennie à venir.

L’irradiation suffit-elle à assainir le cannabis ? Une étude canadienne jette le doute

Maison Nassoy Le Baron : quand le CBD devient un art de vivre haut de gamme

L’Espagne ouvre l’accès au cannabis médical pour quatre pathologies spécifiques

Tilray consolide sa présence en Italie avec le lancement de Tilray Medical Italia

La Floride ravive le débat sur la légalisation du cannabis

Les 10 meilleurs sites pour acheter du CBD en 2026

Maurice entame une réflexion sur la réforme de ses lois sur le cannabis

Peut-on définir une dose à partir de laquelle l’usage de cannabis devient un abus ?

La filière du chanvre CBD finalement sauvée par le 49.3

Fin du monopole pour Bedrocan aux Pays-Bas

-

Cannabis en Franceil y a 6 jours

Cannabis en Franceil y a 6 joursLa France sacrifie son industrie du chanvre CBD dans le budget 2026

-

Chanvreil y a 2 semaines

Des scientifiques découvrent des composés anticancéreux dans les racines du chanvre

-

Cancer et cannabisil y a 2 semaines

Le CBD présente un large potentiel antitumoral selon une nouvelle étude

-

Businessil y a 3 semaines

Cannabis Europa revient à Paris le 19 février 2026

-

Cannabis en Franceil y a 3 semaines

Frenchfarm lance un spray THC

-

Cannabinoïdesil y a 3 semaines

Des scientifiques néerlandais résolvent le mystère des origines du THC, du CBD et du CBC

-

Cannabis en Franceil y a 5 jours

La filière du chanvre CBD finalement sauvée par le 49.3

-

Businessil y a 2 semaines

L’Ohio dépasse le milliard de dollars de vente de cannabis pour sa première année de légalisation

Vous devez être connectés pour poster un commentaire Connexion